نص قرار الضريبة على الشهادات الدراسية والفئات المطلوبة

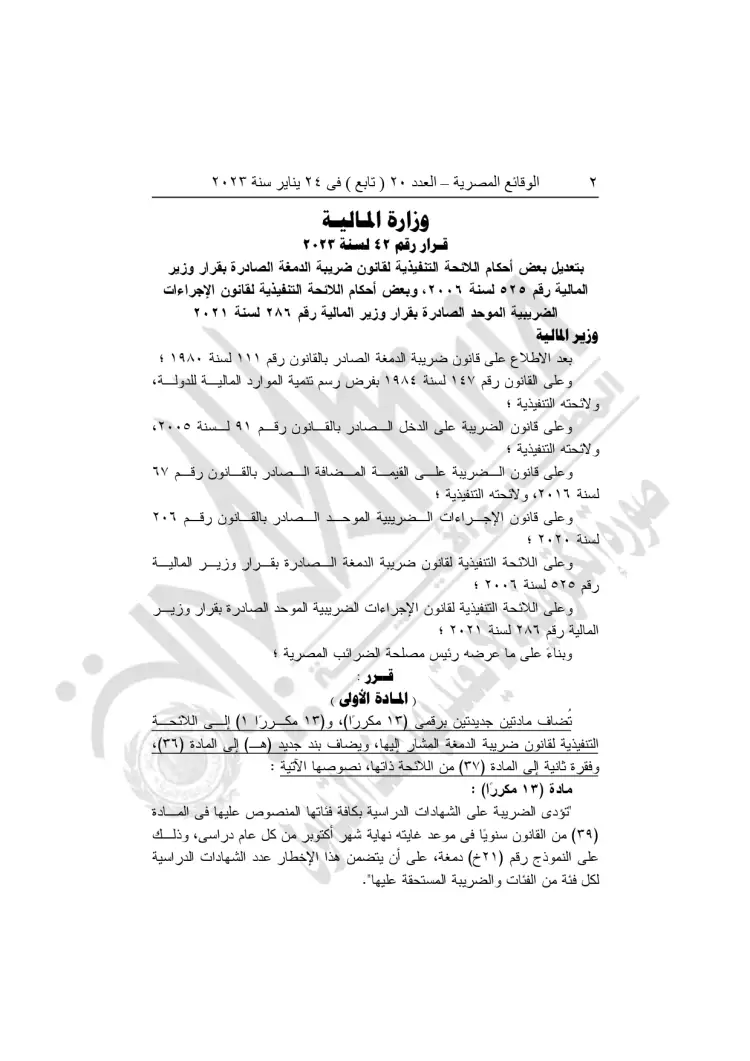

نشرت الجريدة الرسمية نص قرار الضريبة على الشهادات الدراسية والفئات المطلوبة، رقم 42 لسنة 2023 بشأن تعديل بعض أحكام اللائحة التنفيذية لقانون ضريبة الدمغة 525 لسنة 2006 وبعض أحكام اللائحة التنفيذية لقانون الإجراءات الضريبية الموحد رقم 286 لسنة 2021.

ونص قرار وزارة المالية على إضافة مادتين جديدتين برقمی 13 مكرر، و13 مكرر (1) إلى اللائحة التنفيذية لقانون ضريبة الدمغة المشار إليها، ويضاف بند جديد (هـ) إلى المادة 36 وفقرة ثانية إلى المادة 37 من اللائحة ذاتها.

ونص القرار على:

المادة الأولى :«تضاف مادتان جديدتان برقمي (13 مكررًا)، و1 مكررًا 1، إلى اللائحة التنفيذية لقانون ضريبة الدمغة، ويضاف بند جديد (هـ) إلى المادة (36)، وفقرة ثانية إلى المادة (37) من اللائحة ذاتها».

ونصت المادة 13 مكررًا على التالي:«تؤدي الضريبة على الشهادات الدراسية بجميع فئاتها المنصوص عليها في المادة (39) من القانون سنويًا في موعد غايته نهاية شهر أكتوبر من كل عام دراسي، وذلك على النموذج رقم (21 خ) دمغة، على أن يتضمن هذا الإخطار عدد الشهادات الدراسية لكل فئة من الفئات والضريبة المستحقة».

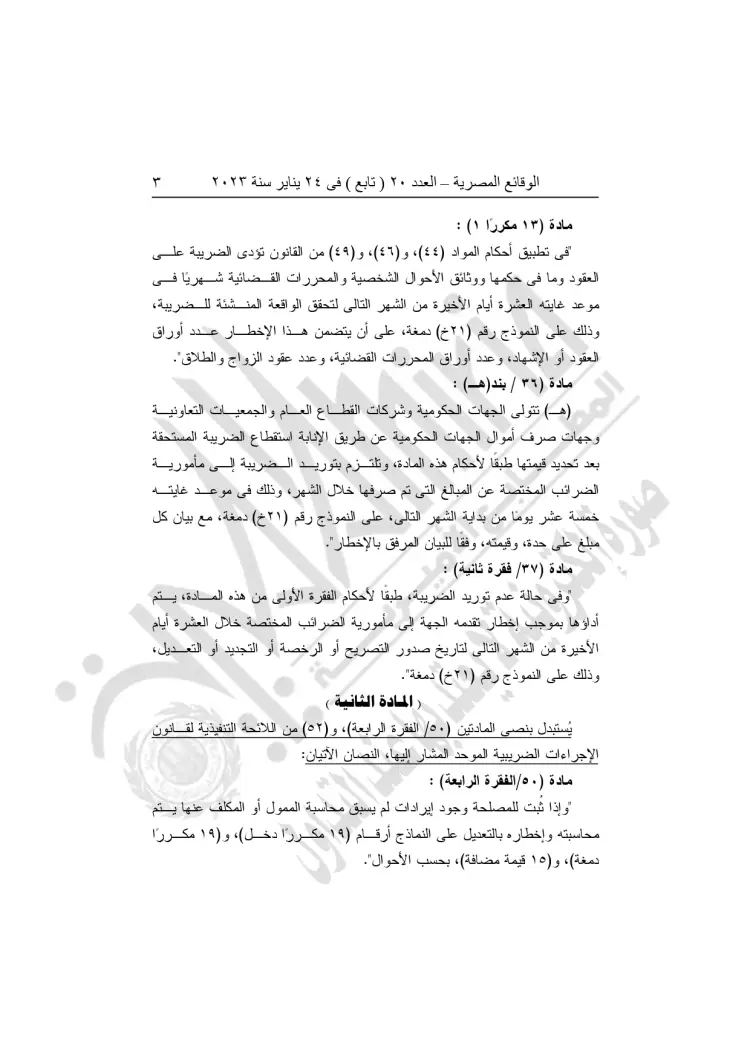

وفي المادة 13 مكرر1:«تؤدي ضريبة الدمغة على العقود وما في حكمها ووثائق الأحوال الشخصية والمحررات القضائية شهريًا في موعد غايته العشرة أيام الأخيرة من الشهر التالي لتحقق الواقعة المنشئة للضريبة، على النموذج (21 خ) دمغة، على أن يتضمن هذا الإخطار عدد من الشهادات الدراسية لكل فئة من الفئات والضريبة المستحقة عليها

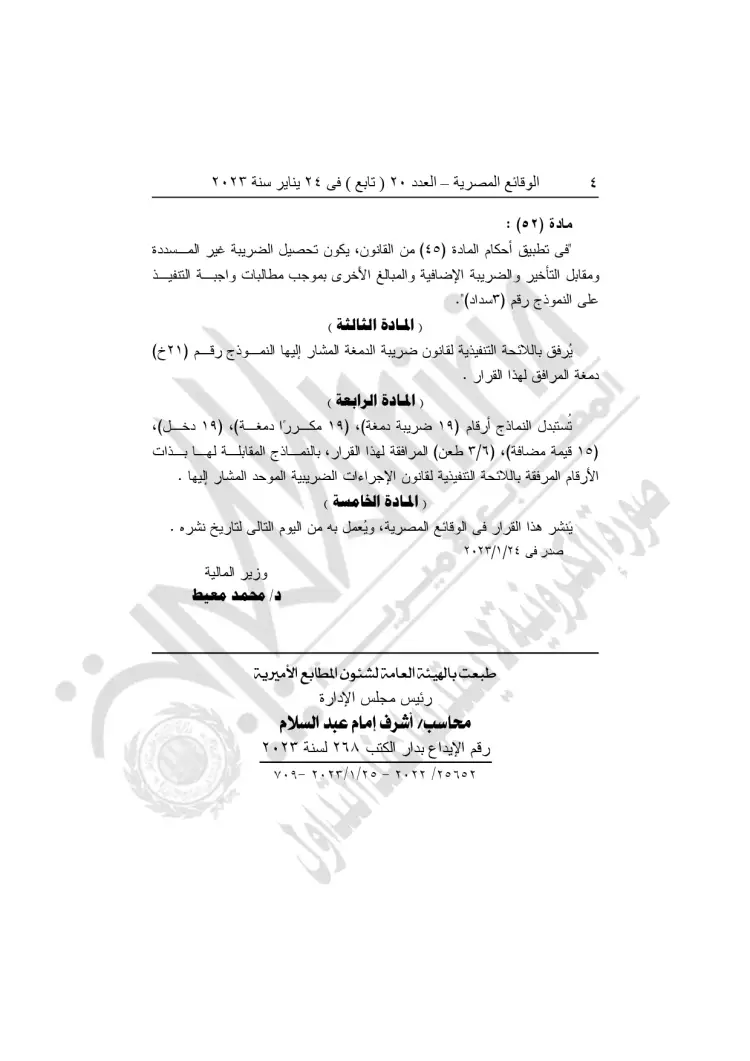

المادة الثانية :«يستبدل بنصي ( 50/ الفقرة الرابعة) و(52) من اللائحة التنفيذية لقانون الإجراءات الضريبية الموحد».

المادة الثالثة :«يرد باللائحة التنفيذية لقانون ضريبة الدمغة المشار إليها النموذج رقم (21 خ) دمغة المرافقة لهذا القرار».

ويمكن الاطلاع على نص القرار في التالي: